Seguro que alguna vez te han dicho en el banco que tu fondo «no tiene comisiones» o que estas son «mínimas» porque solo se cobran si ganas dinero. Pero, en el mundo de la inversión, lo que no sabes sí te está costando dinero como las Comisiones Fondos de Inversión.

Si ya entendiste en mi artículo anterior cómo vencer a la inflación en 2026, ahora toca proteger esa rentabilidad de los costes innecesarios. Porque de nada sirve obtener un 7% de rentabilidad si tu banco se queda con el 2,5% por el camino.

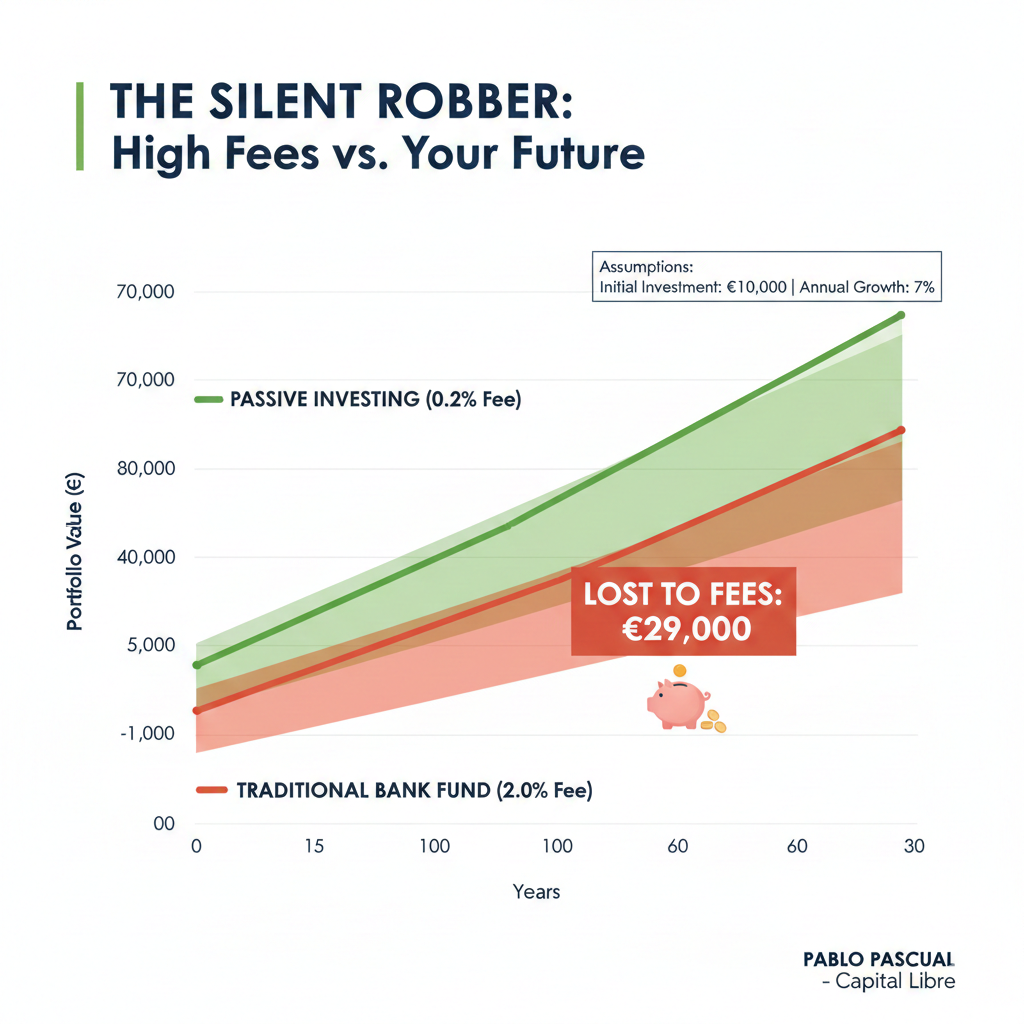

El Efecto Devastador del Interés Compuesto… a la inversa

Solemos ver las comisiones como un gasto puntual, pero la realidad es que las comisiones son interés compuesto negativo. No solo pierdes ese 2% anual; pierdes todo lo que ese dinero habría generado si se hubiera quedado invertido durante los siguientes 20 años.

El ejemplo de los 30.000 €: Imagina una inversión de 10.000 € con un crecimiento anual del 7% durante 30 años:

- Con una comisión del 0,20% (Gestión Pasiva): Al final tendrías unos 72.000 €.

- Con una comisión del 2,00% (Fondo bancario medio): Te quedarías con unos 43.000 €.

La diferencia son casi 30.000 €. Literalmente, le has regalado a la entidad financiera casi el mismo capital que has logrado acumular tú.

Radiografía de los costes ocultos

En mi labor como asesor financiero personalizado, a menudo realizo auditorías de carteras donde el cliente cree que paga poco, pero la realidad es distinta cuando analizamos el TER (Total Expense Ratio):

- Comisión de Gestión: Es el pago por la «pericia» del gestor. En España, muchos fondos de gestión activa cobran el máximo legal (alrededor del 2,25%) sin llegar siquiera a batir a su índice de referencia.

- Comisión de Custodia: Lo que te cobra el banco por «guardar» tus participaciones. Aunque parezca un porcentaje pequeño (0,10% – 0,25%), suma en la factura final.

- Costes de Transacción: Cada vez que el gestor compra o vende acciones dentro del fondo, hay comisiones de bróker que no aparecen en el folleto principal pero que restan rentabilidad al valor liquidativo.

- Retrocesiones: Este es el gran conflicto de interés. El banco te recomienda un fondo porque la gestora le devuelve parte de la comisión que tú pagas. Es decir, no te recomiendan lo mejor para ti, sino lo que más les paga a ellos.

La Revolución de la Gestión Pasiva y los Bajos Costes

La gestión pasiva (indexación) ha cambiado las reglas del juego. Al no intentar adivinar qué acciones subirán, sino simplemente replicar el comportamiento del mercado global, los costes se desploman.

Aquí no pagas por el coche de lujo del gestor de fondos, pagas por tecnología y eficiencia. Esto permite que fondos indexados o ETFs tengan costes totales por debajo del 0,30% anual, dejando que el mercado haga el trabajo sucio por ti.

Mi consejo como asesor: La «Prueba del Algodón»

No se trata de buscar siempre lo más barato, sino de buscar la eficiencia. Un asesor financiero independiente cobra por su criterio y estrategia, no por venderte un producto con «premio».

Si quieres saber cuánto estás pagando realmente, busca en el folleto de tu fondo (DGI o KIID) el apartado de «Gastos Corrientes». Si la cifra supera el 1%, es muy probable que estés dejando escapar miles de euros de tu futura jubilación.

Conclusión: No permitas que tu banco decida tu futuro

La diferencia entre una jubilación tranquila y una llena de limitaciones suele residir en los pequeños porcentajes que hoy te parecen insignificantes. La gestión pasiva y la transparencia no son solo tendencias; son las herramientas que permiten que el inversor particular recupere el control sobre su patrimonio. Como asesor financiero independiente, mi objetivo es ayudarte a limpiar tu cartera de ineficiencias y asegurar que cada euro que ahorras trabaje exclusivamente para ti, y no para la cuenta de resultados de tu banco.

¿Quieres que analice tu situación actual? He ayudado a muchos inversores a identificar esos costes ocultos y a optimizar su estrategia de ahorro. No permitas que el «ladrón silencioso» siga mermando tu capital. Rellena el siguiente formulario y reserva tu auditoría de cartera gratuita y descubre cuánto podrías ahorrar hoy mismo.